现在的位置:主页 > 综合新闻 >

【年报】当代置业:增速下降如何破局?

【作者】:网站采编【关键词】:【摘要】:3月17日晚间,当代置业发布2020年度业绩报告。 以下为几大重要指标 实现合约销售额422.11亿元,较2019年增长约16.6%; 公司营业收入为157.4亿元,较2019年增长8.2%; 销售面积约406.9万平方

3月17日晚间,当代置业发布2020年度业绩报告。

以下为几大重要指标

实现合约销售额422.11亿元,较2019年增长约16.6%;

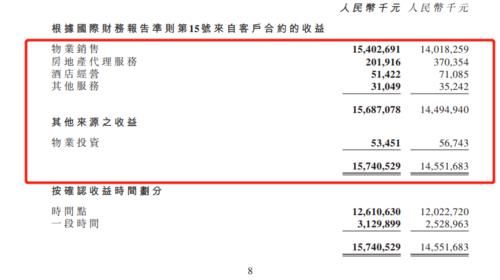

公司营业收入为157.4亿元,较2019年增长8.2%;

销售面积约406.9万平方米,较2019年增长20.4%;

该公司实现净利11.17亿元,较2019年增加5.98%;

归属公司股东的利润为7.30亿元,较2019年增加1.96%;

非控股权益3.78亿元,较2019年增加16.67%。

报告期内,当代置业实现合约销售约422.1亿元,销售均价元/平方米。截至2020年末,当代置业现金及银行结余(包含受限制现金)约为140.9亿元,占资产总值约17.2%。

根据公告,物业销售、房地产代理服务、酒店经营、其他服务及物业投资是集团实现营业收入的主要业务板块。

纪要

净利微增,增速下降

财报显示2020年较2019年增长约16.6%销售额。但从更长期看,2020年的销售额增速与其2015年-2018年的销售增速还有些差距,处于低速前进的状态。数据显示2015-2018年,其销售金额同比增速分别为53.5%、46.7%、33.87%、44.9%;相对于2019年12.6%的增速略有增长。

通过对比2021年定下470亿的销售目标,增速约11.35%,可以看出:当代置业已经在逐步调整线性增长战略,以稳为主,力求稳健增长。

2020年3月,当代置业综合考虑调控、疫情等多方面因素影响,将2020年销售目标调整为420亿元。从结果看,当代置业擦线完成下调后的目标销售额,股东们似乎并不满意。3月18日,在恒指收涨1.28%的情况下,当代置业的股票还是变绿,股价从开盘的0.98港元/股下降至收盘的0.9港元/股,降幅为7.22%。

除此之外,年报数据显示,当代置业剔除预收款后的资产负债率为82.0%,较上年同期下降约5个百分点;净负债率为95.7%,较2019年末82.7%上升约13个百分点;非受限现金短债比为1.10,较上年同期提升约0.17。银行结馀及现金约141亿元,同比上升约23.8%,占资产总值约17.2%,加权平均借贷成本约9.9%。一年内到期的流动负债共计98.1亿元,偿还短期债务暂无压力。

在营收方面,期内实现营业收入约157.4亿元,同比增长约8.2%;毛利约37.8亿元,较去年增长约2.1%;毛利率为24.0%,较2019年同期下降约1.5个百分点;归属公司拥有人净利润约7.39亿元,同比增长1.1%。

纪要

优化布局,深耕一二线

将时间线拉长至2013年可以看出,当代置业上市后投资重点主要在一二线城市,2017年,在三四线城市加大棚改力度的背景下,市场异常火热,当代置业开始大力布局三四线城市。2017年,其在三四线城市公开市场拿地达到10宗;2018年新增25宗;2019年新增16宗;随着棚改力度降低,以及城市轮动周期回归,市场热度从三四线城市回归一二线城市,进入2020年后,当代置业投资重心转向二线城市。

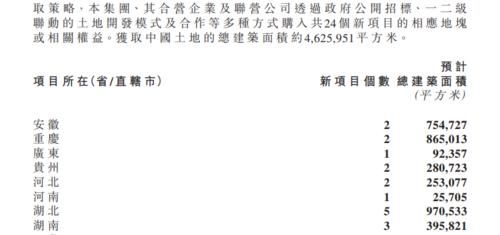

2020年当代置业共新获取24个项目,新增计容建筑面积约462.6万平方米。其中,2020年新增优质代建项目8个,建筑面积约146.7万平方米,合约金额约人民币2.5亿元。当代置业联同合营公司与联营公司总土储面积约1475.8万平方米。

就城市结构来看,当代置业总土储货值约2800亿元,其中2020年底确权土储货值约1700亿元,潜在锁定土储货值约1100亿元,2021年预计新增土地储备货值不低于500亿元。纯未售货值土储分布一二线与三四线城市的比例为68%、32%,锁定货值土储分布一二线与三四线城市的比例为71%、29%。

值得一提的是,随着“两集中”政策的出台,对中小房企来说未来获取土地的难度将加大。对此,张鹏表示,公开市场招拍挂受限之下,为了形成优势互补、降低资金压力,当代置业还将加大合作收并购、一二级联动等获地方式的力度,缓解时间压力、错峰拿地、避开项目入市期、减少不确定性,增加土地获取概率,降低经营风险。

文章来源:《当代会计》 网址: http://www.ddhjzz.cn/zonghexinwen/2021/0321/824.html

上一篇:当代年轻人不成文的规定

下一篇:遥远的500亿 当代置业答疑规模、土地和负债