现在的位置:主页 > 综合新闻 >

冷眼看年报|盈利能力下滑,踩融资红线,当代

【作者】:网站采编【关键词】:【摘要】:3月17日,发布了公司2020年业绩报告。报告显示,营收增长至约157.41亿元,同比增长8.2%;毛利约人民币37.845亿元,较2019年增长约2.1%。净利润11.17亿元,同比增长5.9%。报告期内期内实现合

3月17日,发布了公司2020年业绩报告。报告显示,营收增长至约157.41亿元,同比增长8.2%;毛利约人民币37.845亿元,较2019年增长约2.1%。净利润11.17亿元,同比增长5.9%。报告期内期内实现合约销售额422亿元,“踩线”完成420亿的目标,但离2018年曾提出的500亿目标还有一定距离。

融资成本不断上升,净负债率逼近红线

负债和融资成本也是当代置业身上备受关注的问题。根据报告,当代置业剔除预收款后的资产负债率为82.0%,较上年同期下降约5个百分点;净负债率为95.7%,同比上升13%;非受限现金短债比为1.10,同比提升约0.17。对照融资“三道红线”标准,当代置业剔除预收款后的资产负债率超过阈值,而净负债率则逼近红线。

融资成本方面,2019年,当代置业发行的3.5亿美元债券,利率达15.5%,创下亚洲公开债券发行的利率纪录,引发行业关注,也因此贴上“融资利率高”标签。2020年,当代置业虽然单笔最高发债利率已从15.5%下降至11.95%,但其融资成本并未下降。2020年,当代置业的加权平均融资成本为9.9%,与2019年持平。数据显示,2018年当代置业平均融资成本为8.2%,可以发现这两年,其融资成本呈上升趋势。且资料显示,今年以来,当代置业拟发行的2笔绿色优先票据,利率分别为9.8%、11.95%,融资成本仍居高位。

现金流方面,报告显示,截至2020年末,当代置业现金、受限制现金及银行结余为约140.93亿元,同比上升约23.8%,剔除受限制现金约为108.22亿元,而短期债务达到98.09亿元,账面可用资金并不算充裕。

对于优化资本结构,当代置业董事长张雷表示2021年将进一步拓宽融资来源,平衡标准化融资和非标准化融资的比例,充分借用安全的资本杠杆获取授信。此外,当代置业还将探索创新基金和跨境金融合作;优化融资结构,优化长短债占比,控制有息负债规模,逐步完成良性债务替换;将加强外部连结,加大股权合作。

销售均价下降,盈利能力持续下滑

值得一提的是,作为最为主要的盈利能力指标,当代置业毛利率、净利润率、净资产收益率等三项指标都出现下滑。其中毛利率24.04%,同比下滑1.43%;净利率7.10%,同比下滑0.14%;平均净资产收益率11.48%,同比下滑0.87%。

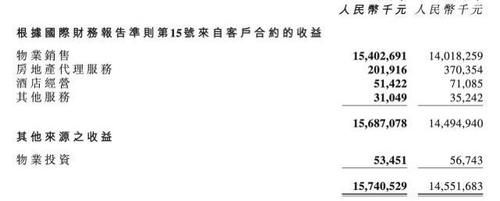

根据报告,物业销售是当代置业收益的主要来源,产生的收益约154.03亿元,占总收益的97.85%,较2019年上升0.85%;房地产代理服务营收2.02亿元,同比下降49.5%;酒店经营收入5142万元,同比下降27.7%;其他服务营收3104.9万元,同比下降11.9%。可以发现,除了物业销售营收微增,其他业务营收都出现下滑。

盈利指标下滑与销售均价的下降分不开。报告显示,2020年当代置业销售总建筑面积406.91万平方米,同比增长约20.4%,折算下来的销售均价元/平米,较2019年元/平米均价下滑了3.13%,而同期百城住宅价格指数上涨了3.46%。而这一趋势在2021年还有持续的迹象。今年前两个月当代置业物业合约销售金额55.98亿元,销售面积55万平米,折合下来销售均价却进一步下滑至元/平米。2020年当代置业新增24个项目,获取土地建筑面积约462.6万平方米。截至2020年末,当代置业联同合营公司与联营公司总土储面积约1475.8万平方米。

值得一提的是,绿色、健康一直以来被作为当代置业重点打造的核心竞争力,同时当代置业也是中国较早从事绿色科技地产的企业。但通过销售数据可以发现,绿色科技似乎并未为当代置业带来期待的品牌溢价。同时,国内许多龙头的房企也纷纷加入了绿色健康这一行列,包括中海地产、等行业内排名居前列的房企,当代置业坚持的绿色健康竞争格局无疑会面临较大压力。

南方产业智库点评

尽管营收、毛利润、净利润都有所增长,但代表盈利能力的毛利率、净利润率、净资产收益率持续下滑,公司2020年略显疲态。与此同时,融资“三道红线”下,净负债率的连续攀升进一步加大了其踩线风险。未来,随着房企融资收缩,绿色地产、科技住宅的参与者越来越多,公司或面临更大压力。

【记者】周中雨

【统筹】赵兵辉冯善书张西陆

【海报】郑炜良周中雨

【出品】南方产业智库

【作者】周中雨

【来源】南方报业传媒集团南方+客户端

文章来源:《当代会计》 网址: http://www.ddhjzz.cn/zonghexinwen/2021/0322/833.html