现在的位置:主页 > 综合新闻 >

当代置业2021年财报和三条红线解读

【作者】:网站采编【关键词】:【摘要】:我们今天要看当代置业这家公司,看新闻报道,他们也有可能出现债务违约的问题,作为国内排名80位左右的房企,其经营和财务情况如何? 有人说,国外投资者受到损失是好事,那是

我们今天要看当代置业这家公司,看新闻报道,他们也有可能出现债务违约的问题,作为国内排名80位左右的房企,其经营和财务情况如何?

有人说,国外投资者受到损失是好事,那是一厢情愿了,受到损失后,后续的融资还能搞吗?如果后续融资出现问题,一两家房企的债务问题就会在全行业传染。当然我们今天不说这个,还是接着说当代置业的财报问题。

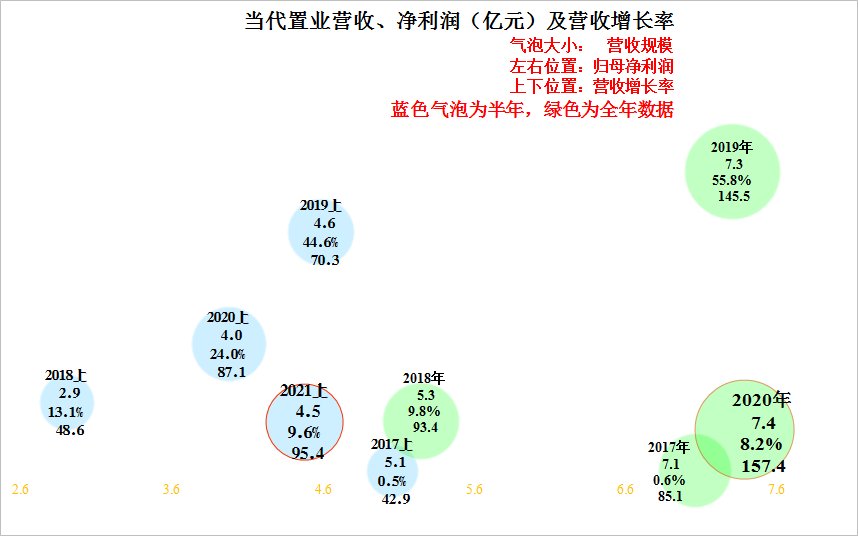

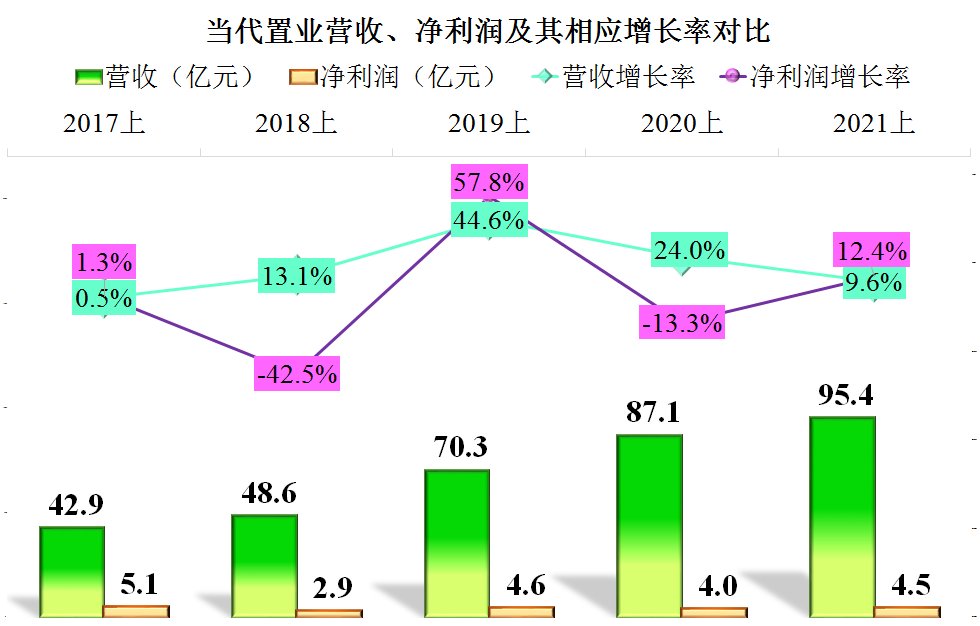

其实当代置业在2020年营收还创下了新高,2021年上半年也是继续创下新高,增长率也都还不错,2020年净利润也是最高,2021年半年净利润仅低于2017年同期。

就在这个弱市中,当代置业上半年营收净利都还有不错的增长,看着好像情况一切正常一样。

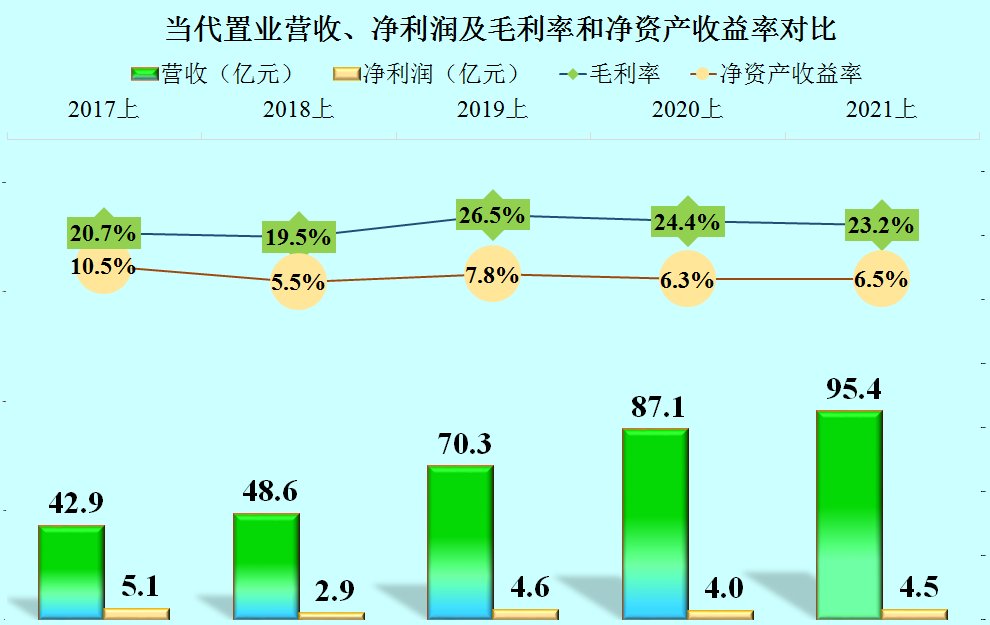

毛利率只有微降,净资产收益率还在提升,这在行业中简直就是奇迹了。

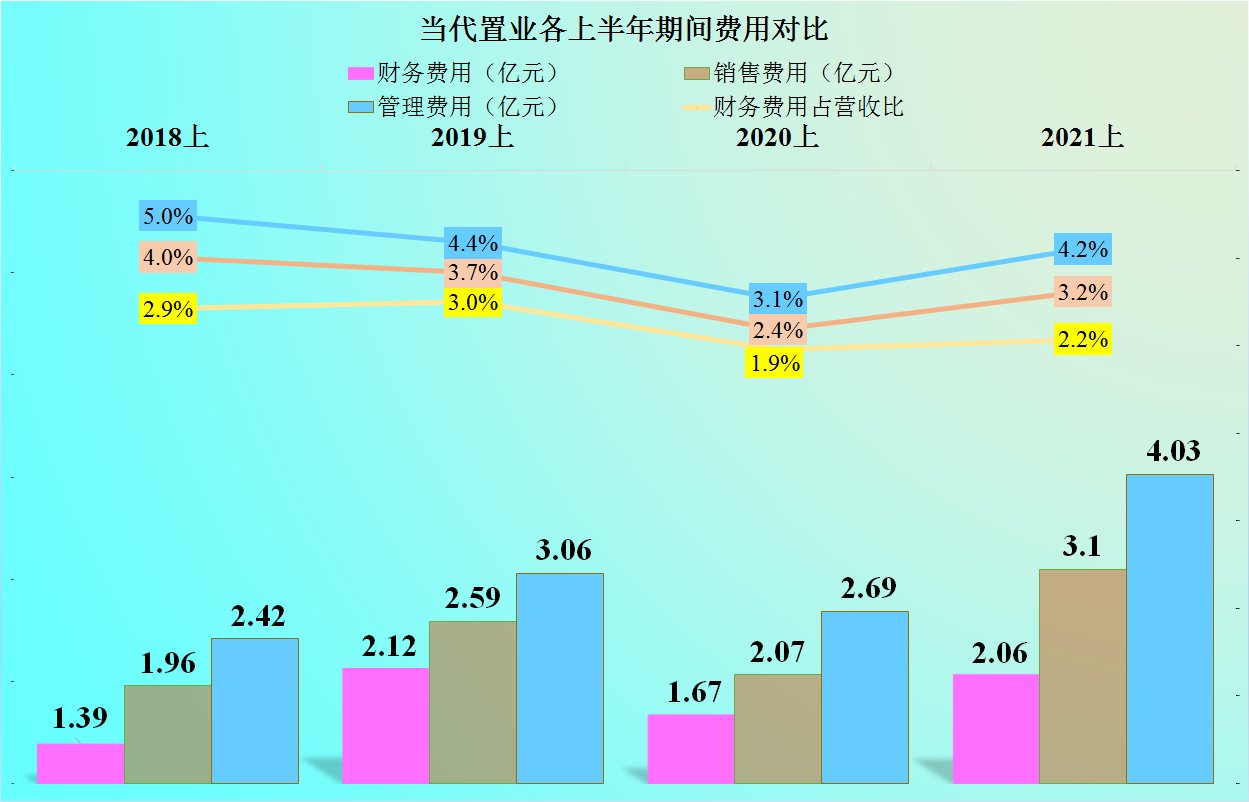

三项期间费用都在上升,可以多少看出来,总体行业经营形势不太好,总会在当代置业财报的某些地方体现出来的。

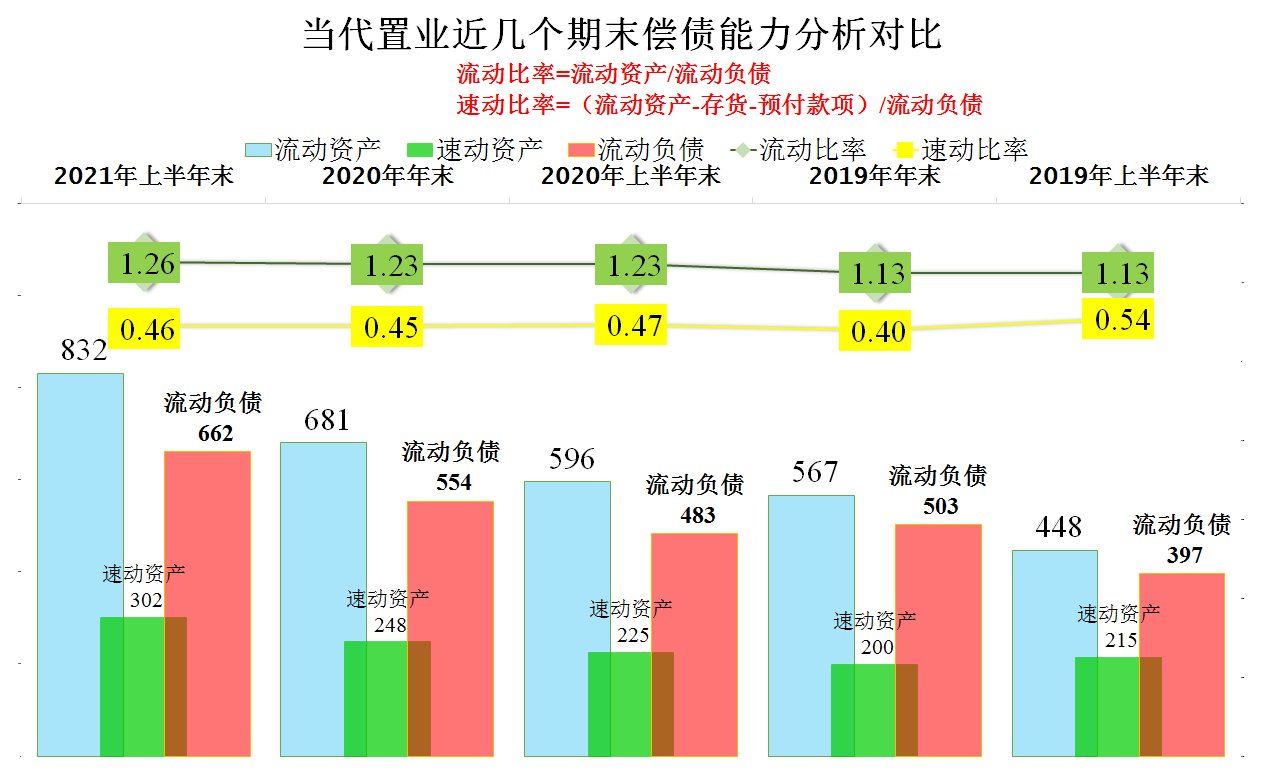

短期偿债能力方面略有提升,流动比率1.26,速动比率0.46,其实大家不是不想提升,都因为房企的体量都太大,提升难度太高了。

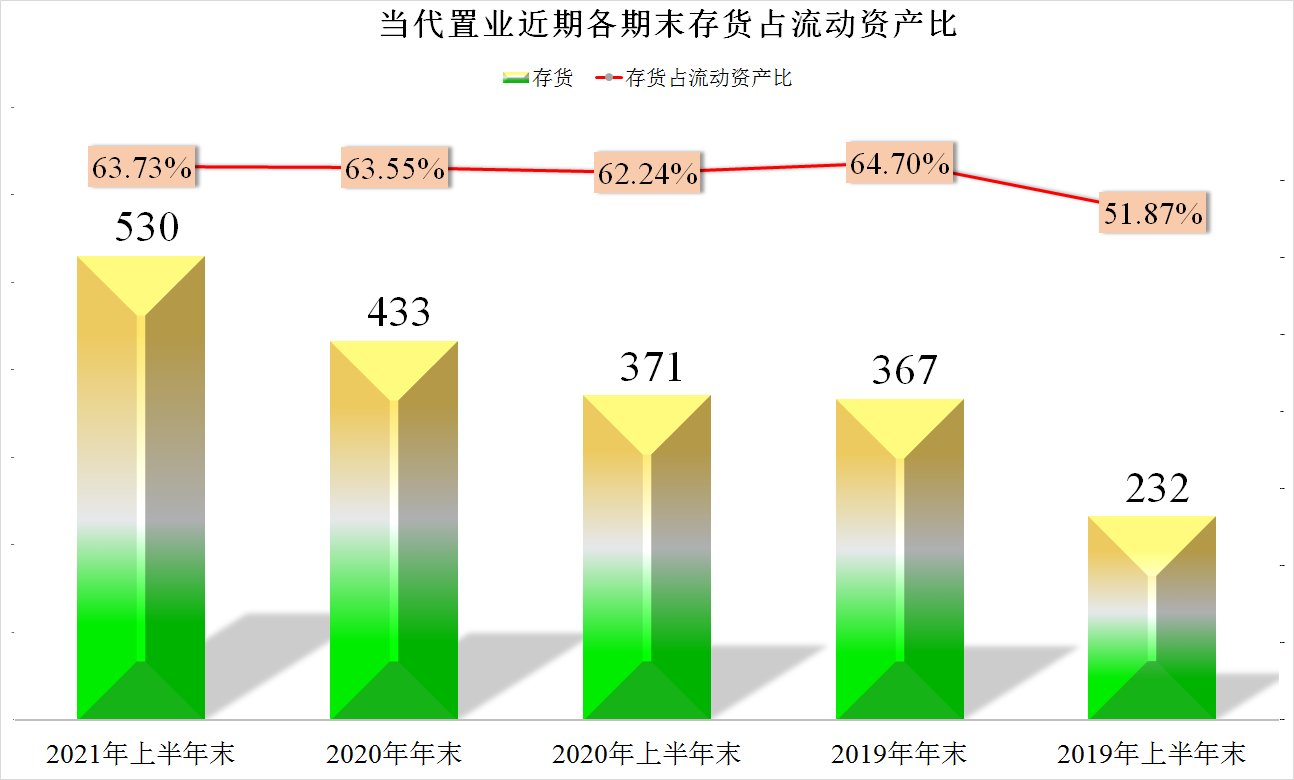

存货是继续上升的,只是占流动资产比上升不太明显,这也不是不能轻易刹住车的事。

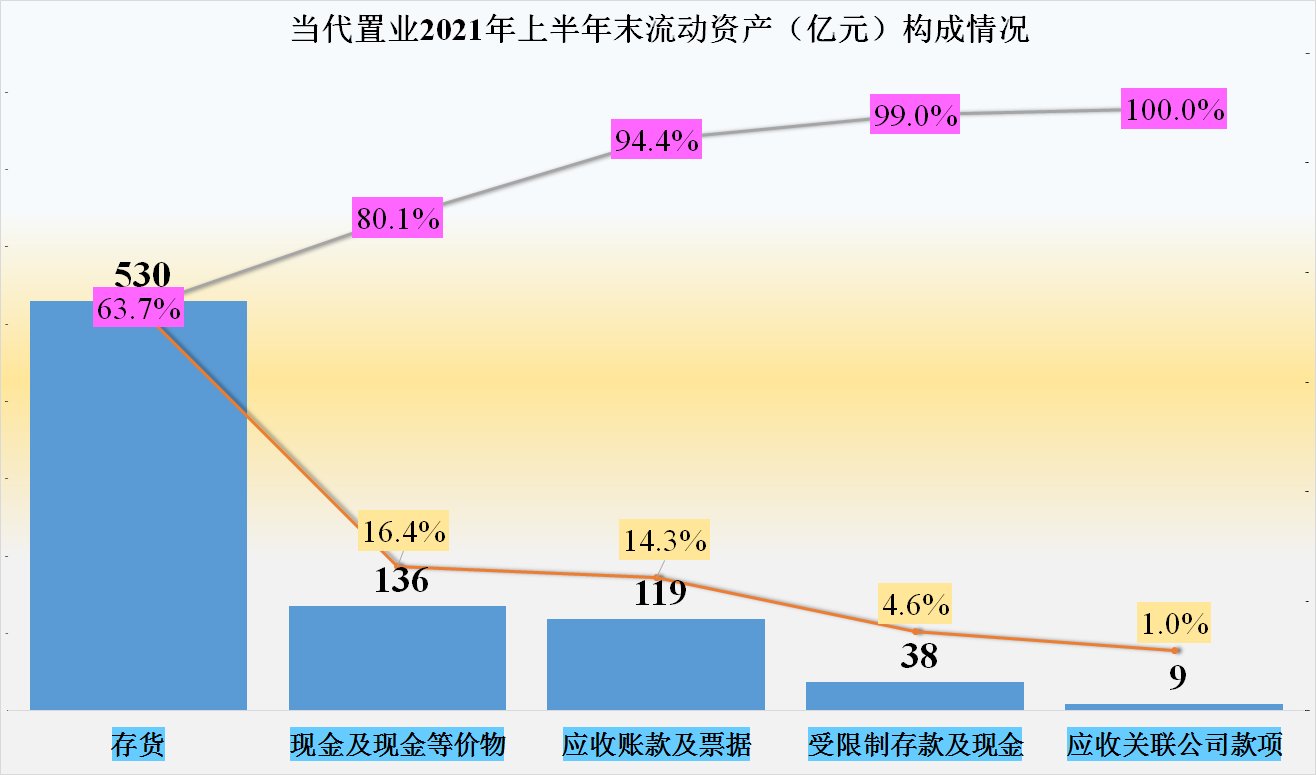

530亿的存货占流动资产比达64%,第二大流动资产为现金,金额136亿,占比16.4%。

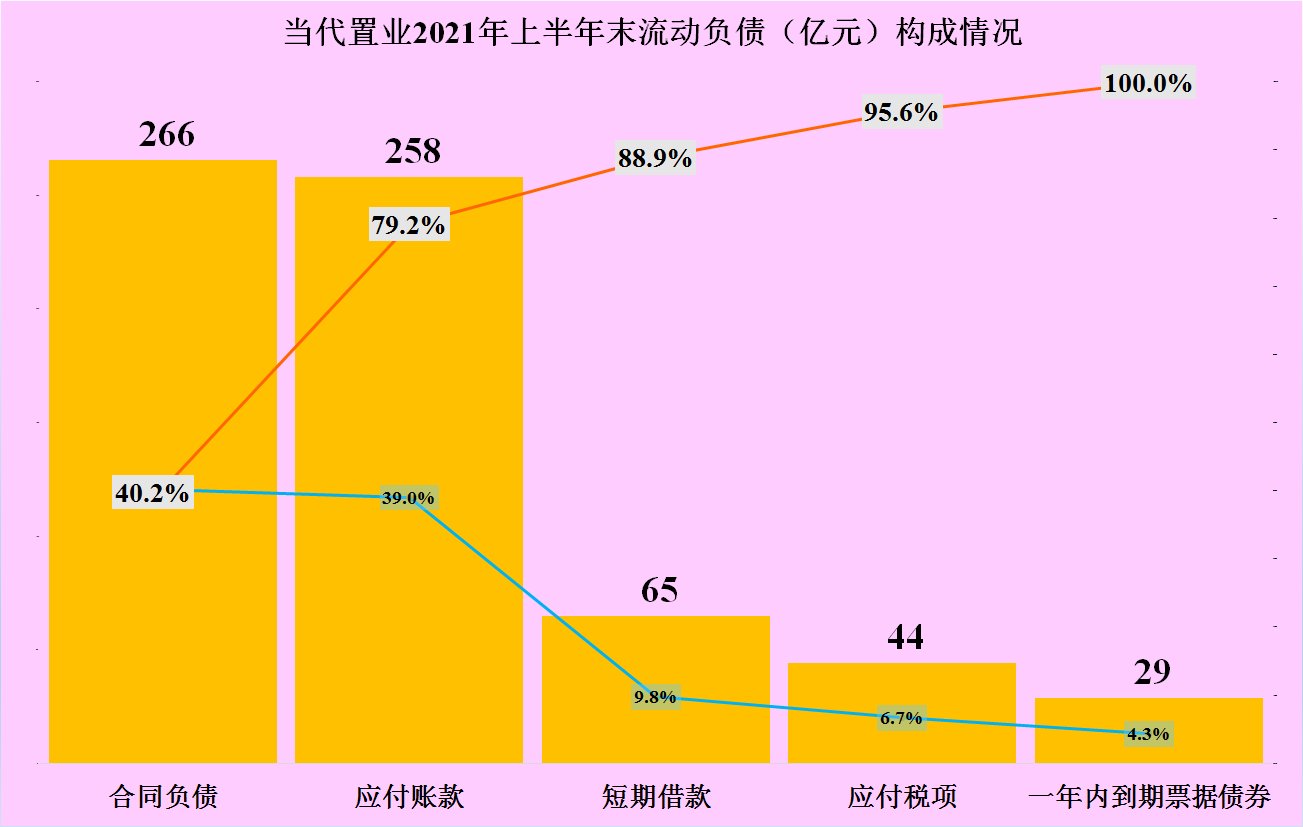

第一大负债是合同负债,主要就是预收的购房款,达266亿,第二大是应付账款,达258亿,占比各接近40%,短期借款和其他短期有息负债合计94亿,看着也还不错。

接着看三条红线的情况,这部分指标的分析受到条件的限制,可能会有一定的误差,我和其他新闻中的指标进行了比对,差额很小,并不影响结论性的判断。

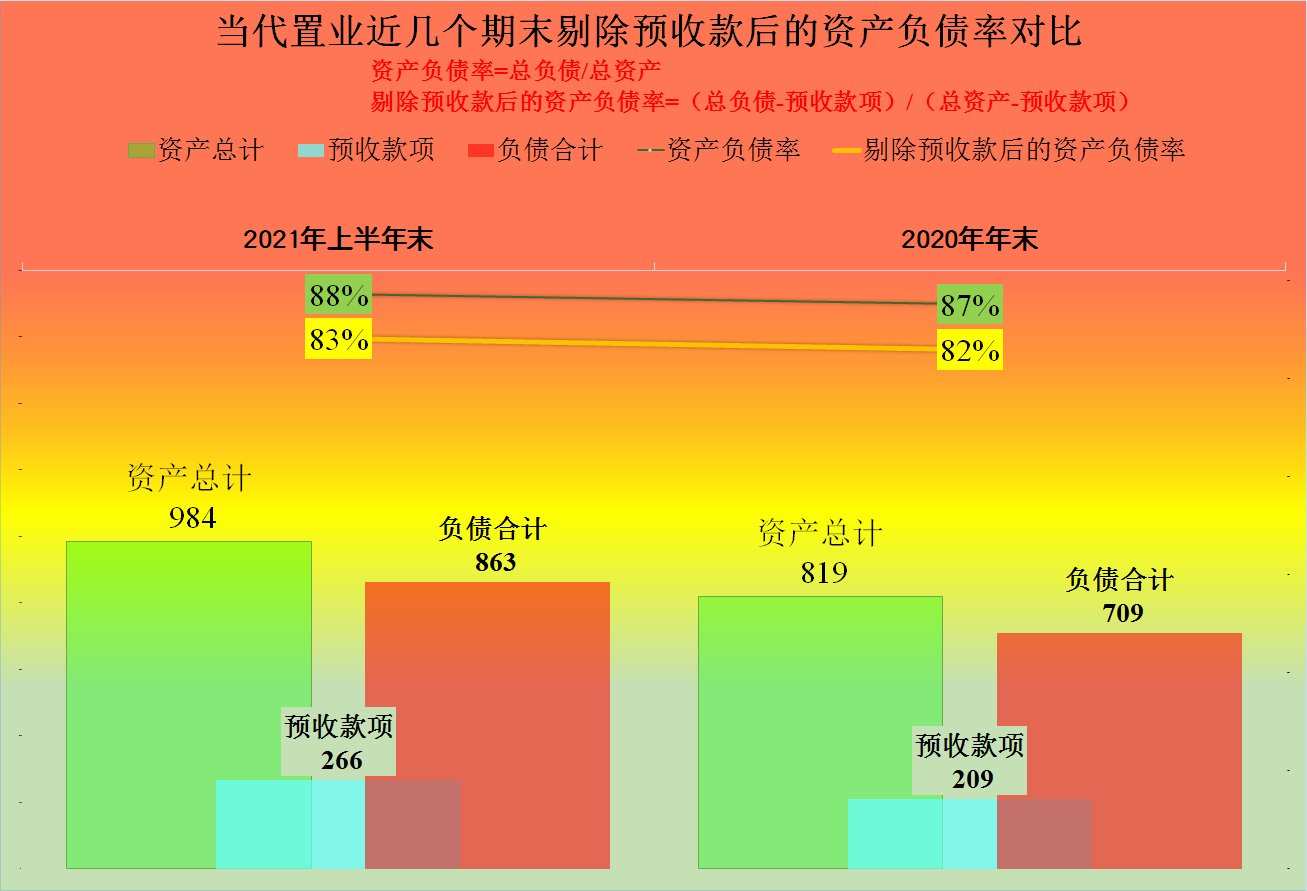

红线一:剔除预收款的资产负债率不得大于70%

当代置业的资产负债率为87%-88%之间,“剔除预收款后的资产负债率”为82%-83%,超标还是比较严重的,要想转绿的难度是相当大的。因为,这个指标实际上就是修正的资产负债率,只有靠净资产的积累才能提高,而净资产的积累却需要很长的时间。

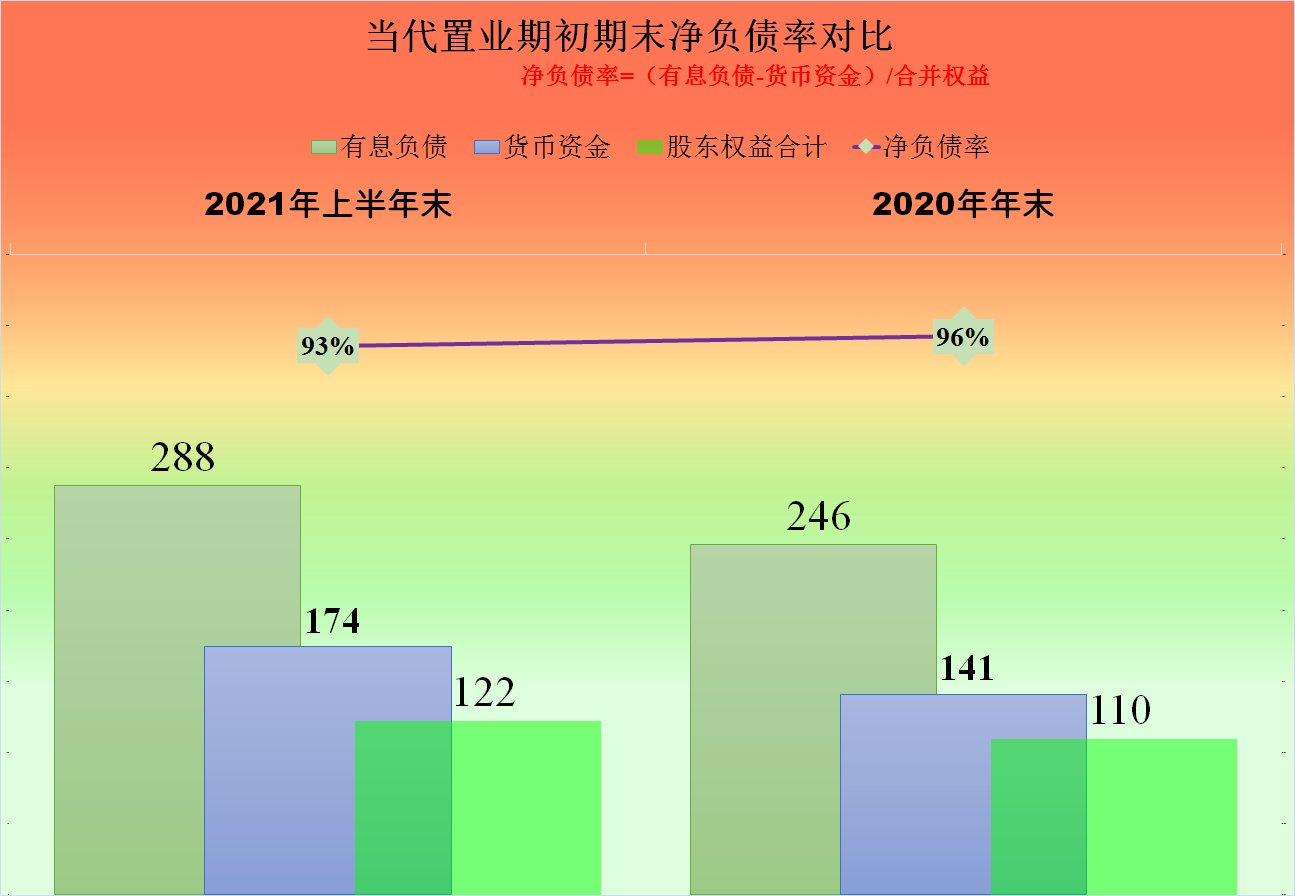

红线二:净负债率不得大于100%

当代置业的净负债率为93%,符合要求。但该指标的问题是容易导致房地产企业为达标,只管有息负债,对无息的应付账款等长期拖欠,拖欠过久,当然就是项目或工程被施工单位停工,或者材料被断供。

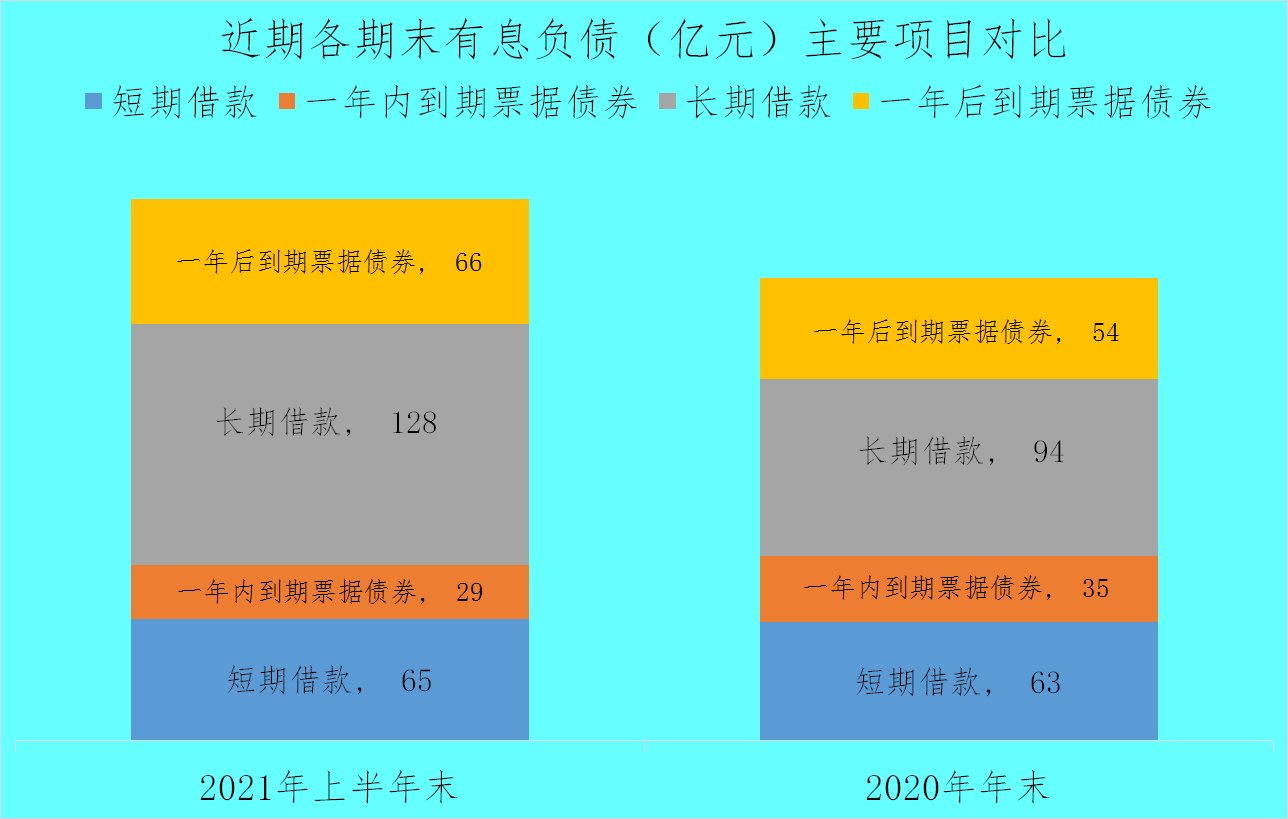

当代置业还在加大融资,上半年累计增长了42亿,主要是长期借款增长较多,增长了34亿,大家都会算账,长期负债相对来说好处是比较多的,特别是对第三条红线的保证比较有利。但是长期负债也要逐步到期,变成短期负债,如果后续经营不跟上,只会把风险后移。

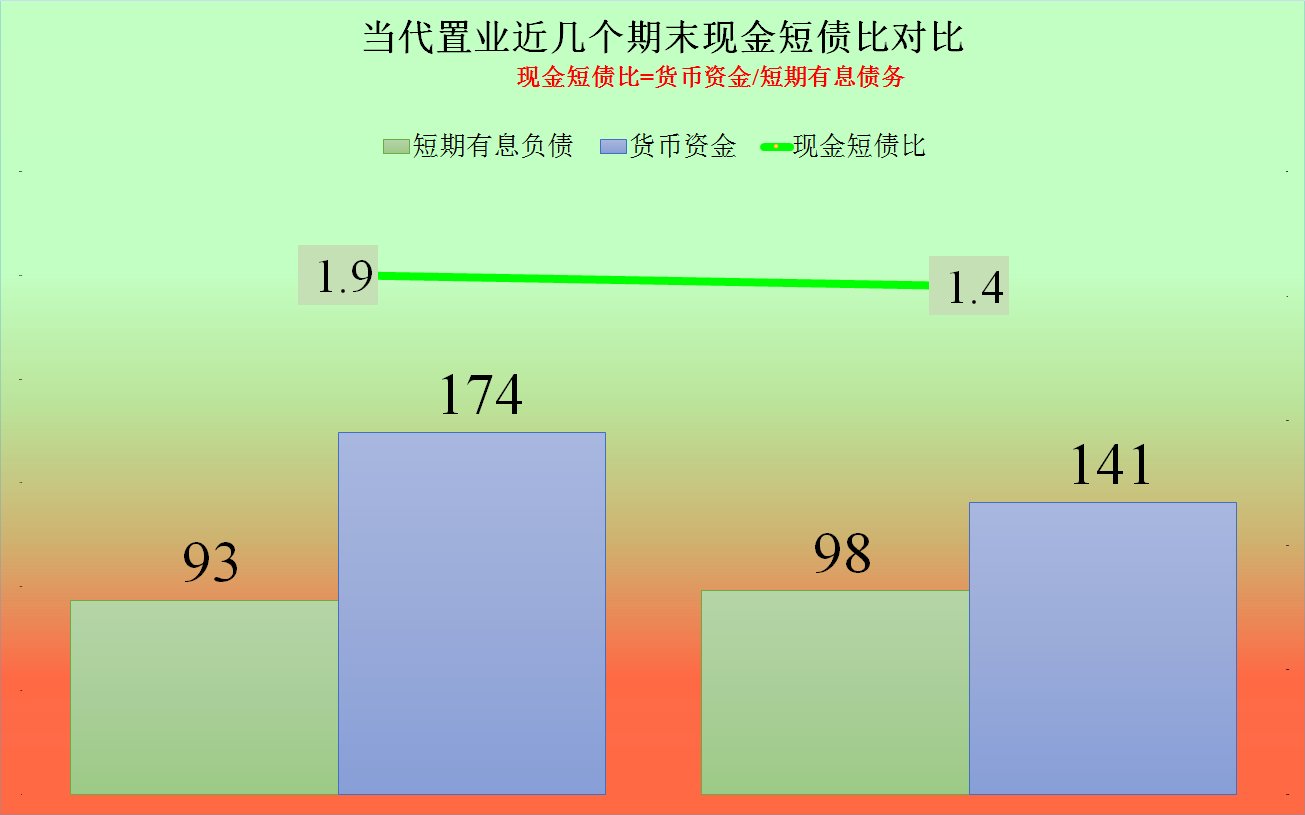

红线三:现金短债比不得小于1倍

由于主要是长期有息负债,所以当代置业的现金短债不仅达标,而且还超标。

以上就是对当代置业2021年上半年财报的分析,三条红线中两条为绿,为何这种看似不错的企业也出现债务问题呢?其实三条红线只是最低要求,达标并不代表安全,特别是在大形势不利的情况,三条全绿的企业出现问题,也不是太过奇怪的事。

文章来源:《当代会计》 网址: http://www.ddhjzz.cn/zonghexinwen/2021/1017/1554.html