现在的位置:主页 > 综合新闻 >

当代置业暴雷后,聊一聊青岛的三个项目!

【作者】:网站采编【关键词】:【摘要】:有着绿色情怀的百强房企当代置业也挺不住了。 10月26日,当代置业发布公告称,一笔于2021年10月25日到期的美元票据违约。 虽然贵为百强房企,但是当代置业在青岛的存在感并不强。

有着绿色情怀的百强房企当代置业也挺不住了。

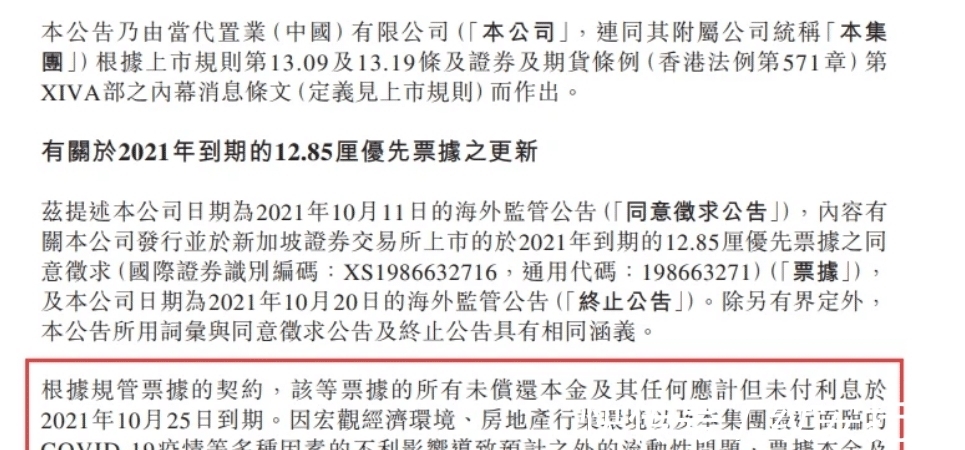

10月26日,当代置业发布公告称,一笔于2021年10月25日到期的美元票据违约。

虽然贵为百强房企,但是当代置业在青岛的存在感并不强。暴雷的消息出来后搜索了一下,才知道当代置业在青岛还有三个项目。细究之下还发现,其实当代置业的青岛项目暴雷更早。

绿色满怀的当代置业

毕业于西南政法大学,曾在体制内工作多年的张雷,1995年2月至2000年7月间担任北京中际房地产开发有限公司总经理,后来创办北京当代鸿运房地产,也就是当代集团的前身。2000年后,张雷开始担任当代集团的董事长、总裁。

在2020年的全国房企销售排行榜上,当代置业以371.5亿元位列第74位。

今年59岁的张雷因为鲜少在公共场合露面,被媒体称为“隐形人”。不过,他治下的当代置业倒是特色很鲜明,颇为引人注目,那就是绿色情怀:打开其官网,董事局主席张雷的致辞题目是《原绿,自绿,深绿,全绿》, 文中自赞到:当代地产始终坚持绿色、节能、可持续的地产开发。

据说绿色情怀来自张雷在德国和瑞士经历的一次考察。在这次考察中,张雷意识到绿色建筑才是地产的未来,居住者早晚会更关注到居住体验的本身,而不是房子涨价不涨价。于是,张雷带着他的当代置业,最大限度的张开臂膀拥抱绿色建筑。

但是显然,在当年的市场上,张雷急于拥抱的这个绿色建筑因为需要“高于财务目标的理想和坚持”,并不被认可。在2013年敲响港交所的上市钟声后,当代置业很快跌破发行价,此后长期游荡在“仙股”行列。时至今日,股价已经跌至0.38港元。

情怀不能当饭吃,谈理想首先要把腰杆挺起来,这是颠扑不破的真理。业绩不够鲜亮,腰杆咋能挺的笔直?

在地产圈里,当代置业的借款利息之高是出了名的。国内甚至亚洲的房企发债之最,就是2019年初当代置业创下的,两笔分别为1.5亿美元和两亿美元的绿色优先票据,利率高达15.5%!刚刚于10月26日宣布暴雷的这笔美元债务,是2019年4月发行的规模为3亿美元的优先票据,利率为12.85%。作为对比的是,此前暴雷的花样年,其总额5亿美元的优先票据,利率为7.375%,而新力控股违约的涉及金额为2.50亿美元、利率为9.50%。

业绩差强人意,只能在利息上让步。

借钱的腰杆都挺不直,还咋谈超越财务的理想呢?这也就注定,在光鲜的情怀下,当代置业其实还没有脱离勤爬苦做的阶段。

张雷自己也在致辞中写到:在广袤的草原上,清晨太阳升起,一头非洲羚羊睁开眼睛,看着天边的朝霞,它想到的第一件事情就是:我要跑得更快,否则就会被狮子吃掉。只有“主动奔跑”的动物才能够生存,才能够获得更好的生活环境。

绿色满怀,听起来令人向往,其实也不过是为利助跑的辅助手段。

钱少事多的美元债

当代置业的这笔违约,被财经媒体冠以“暴雷”的名号,但其实违约的金额并不大:这笔美元债由当代置业于2019年4月发行,发行规模为3亿美元,目前剩余本金金额2.5亿美元。

为什么会被称为暴雷呢?因为它是债务链条上最容易倒下的多米诺骨牌。

房地产属于资金密集型行业,需要多样化的融资渠道来满足资金需求,这些渠道包括包括境内债券融资、银行贷款、非标融资和境外债券融资等。由于银行贷款多需要限定资金用途,境内债券融资受监管较为严格,非标融资在资管新规后面临规模收缩,因此,监管相对较松、资金用途限制较少的美元债颇受青睐。但是,很多美元债设有交叉违约条款,当发行主体的境内债券、银行贷款、非标债务出现延期时,很容易引发美元债交叉违约,进而成为债务问题的导火索。

既然美元债容易成为债务问题的导火索,数额又不大,为什么不还呢?

因为真的还不起。

房企家大业大,账面上几百亿的现金躺着,怎么就还不起十几个亿呢?

这里涉及一个财务名词:摆账。

上市房企的财务报表是以半年报和年报的形式披露,这就形成了两个财务统计周期。在这两个统计周期的节点时间,上市房企会将下属的子公司、项目公司账户上的资金,临时集中到到母公司的账户上。

文章来源:《当代会计》 网址: http://www.ddhjzz.cn/zonghexinwen/2021/1104/1596.html